PV-Anlagen im Gewerbe wirtschaftlich planen – kostenloses Webinar am 29. Juli

Jetzt anmeldenLösungen

Strom

Wissen

Unternehmen

Mehr Ausbau, mehr Abregelung, mehr Preissignale für Flexibilität: 2025 zeigt, dass die Energiewende längst nicht nur eine Frage neuer Anlagen ist, sondern zunehmend eine Systemfrage. Wir haben die zentralen Entwicklungen im Strommarkt analysiert. Die Bilanz ist nicht durchweg positiv – aber sie zeigt klar, wo der Hebel für Fortschritt liegt.

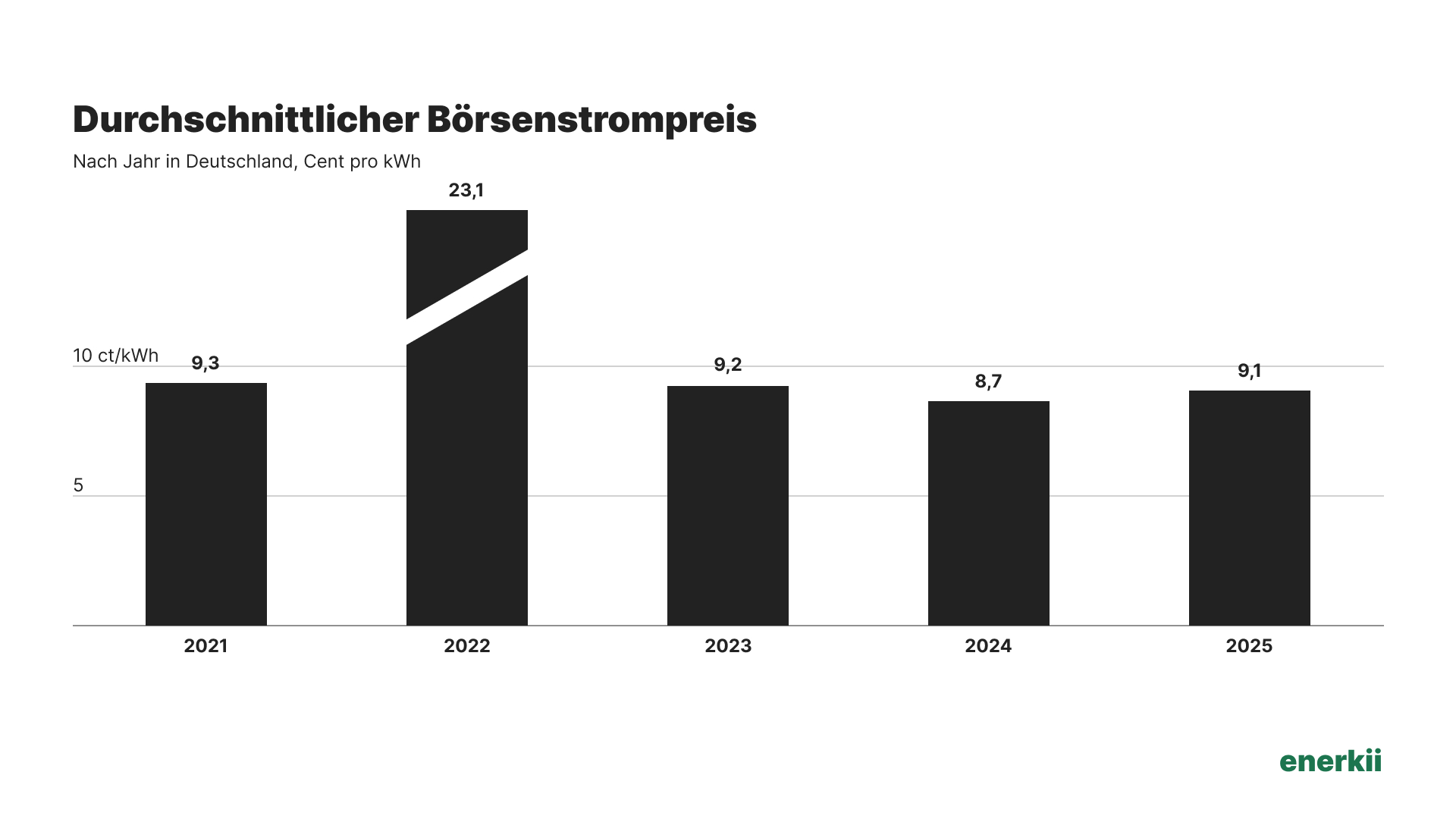

Nach rückläufigen Preisen in den letzten Jahren (wenn wir das Krisenjahr 2022 außen vor lassen), sind die durchschnittlichen Preise im letzen Jahr wieder gestiegen. Von 2021 bis 2024 waren die Preise von 9,3 ct/kWh auf 8,7 ct/kWh gesunken. 2025 lagen sie bei 9,1 ct/kWh – ein Anstieg von 16%.

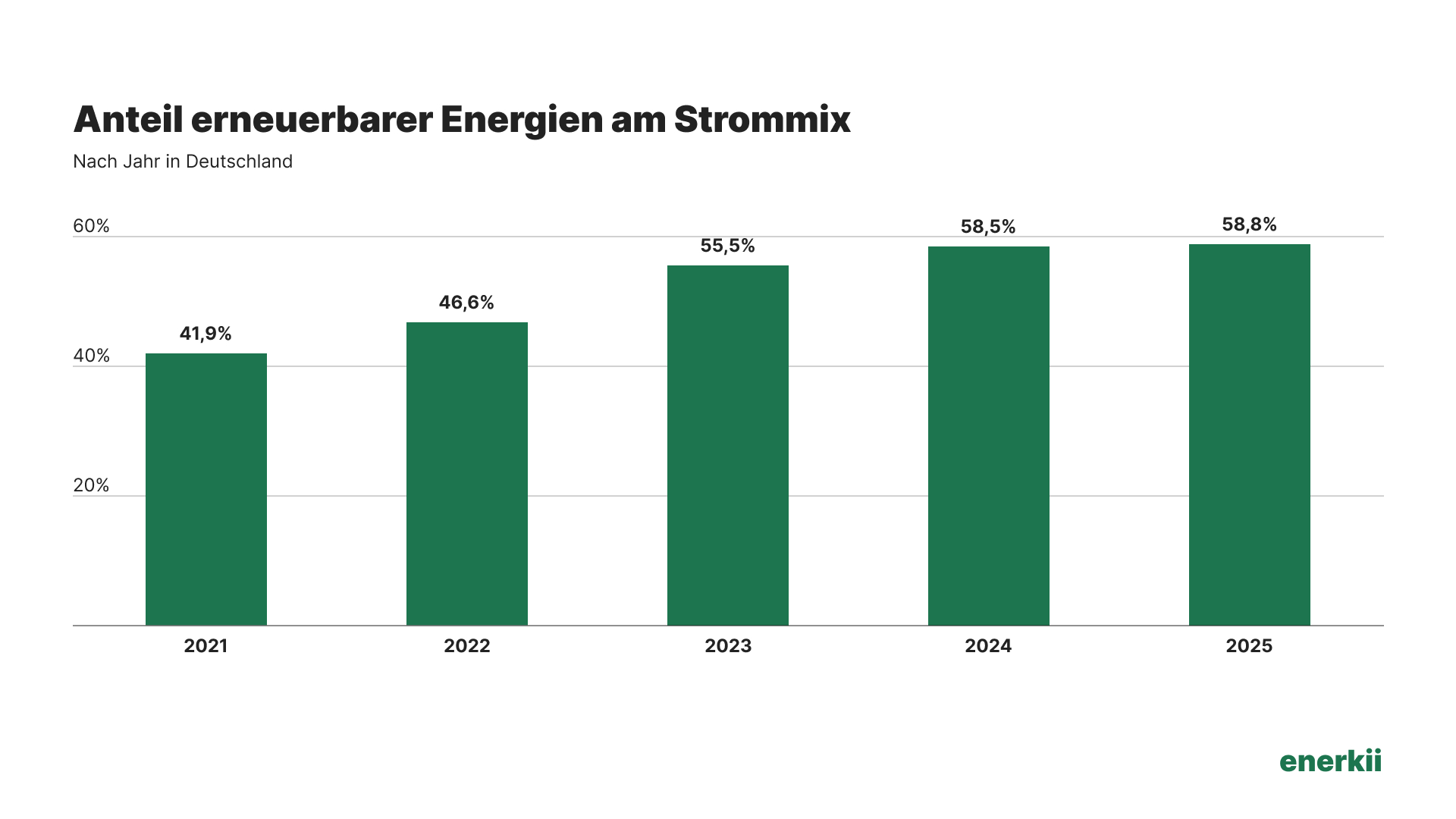

Der Anteil erneuerbarer Energien lag 2025 mit 58,8% nur minimal über dem Vorjahresniveau von 58,5%. In den Vorjahren war der Anteil deutlich schneller gestiegen – von 41,9% im Jahr 2021 auf 58,5% im Jahr 2025.

Es wurden 16,4 GW neue Solaranlagen gebaut und 4,6 GW neue Windräder an Land angeschlossen, sodass die gesamte installierte Leistung an Erneuerbaren nun bei 210 GW liegt – 11% mehr als zum Jahresende 2024.

Interessanterweise ist der stagnierende Anteil von Grünstrom nur bedingt auf Drosselung durch die Netzbetreiber (Redispatch) zurückzuführen. 2024 wurden in den ersten neun Monaten 6,4 GWh an Solar- und Windstrom abgeregelt. Im gleichen Zeitraum 2025 lag der Wert mit 6,7 GWh nur ein wenig höher.

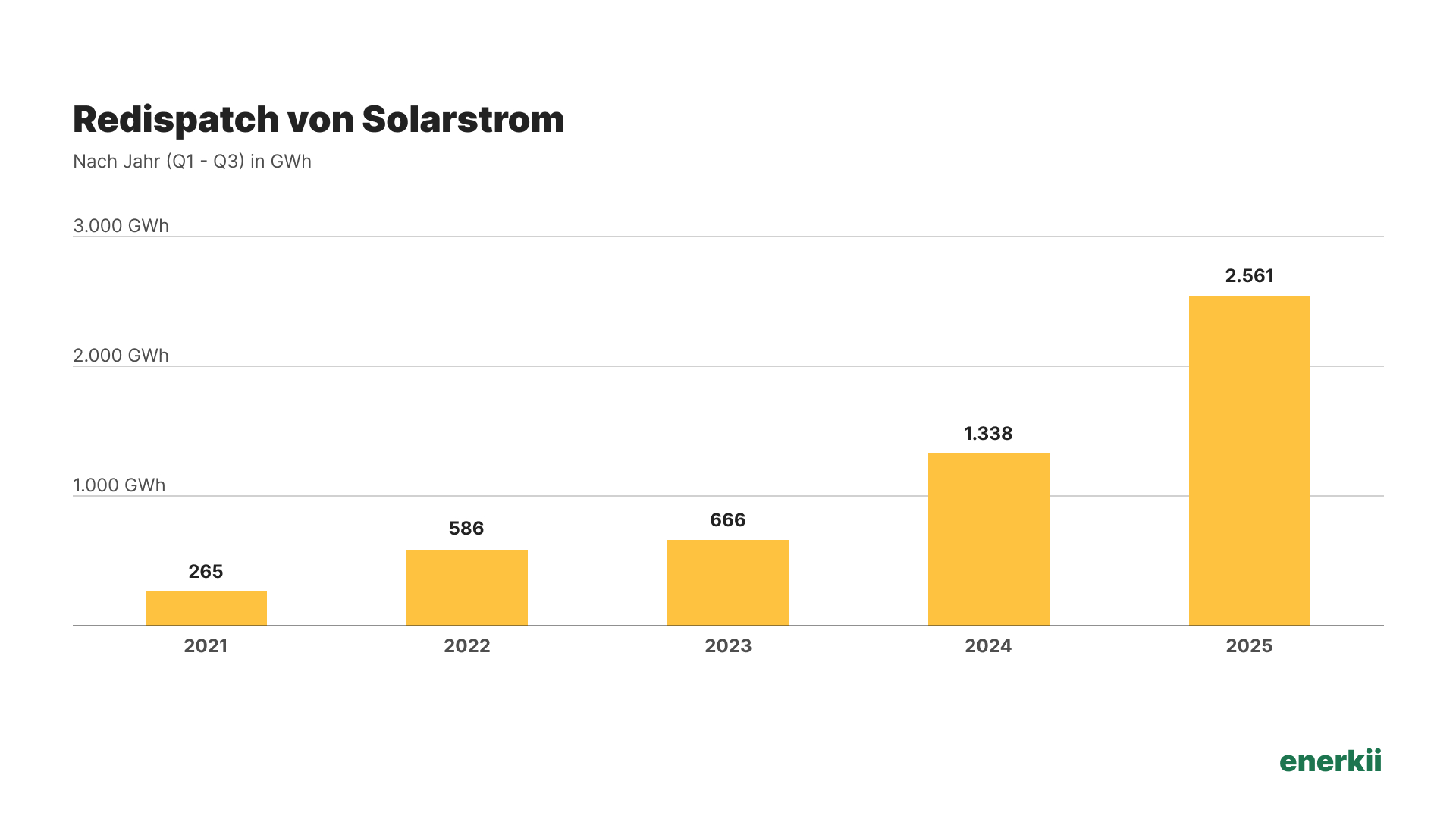

Trennt man aber genauer nach Energieträgern, wird deutlich, dass der Redispatch bei Solaranlagen deutlich angezogen hat – von 1,3 TWh in 2024 auf 2,6 TWh in 2025 (+91%). Im gesamten Jahr 2025 stammten 70,6 TWh Strom aus Solaranlagen. Somit wurde für etwas mehr als jede 30. TWh Solarstrom eine TWh abgeriegelt. 2024 war das Verhältnis noch 59,7 TWh zu 1,4 TWh, also in etwa 1 zu 43.

2025 ist die Erzeugung von Strom aus Windanlagen im Vergleich zu 2024 von 136 TWh auf 132 TWh gesunken, obwohl die Kapazität an Land alleine um 4,6 GW gestiegen ist. 2025 war schlicht windärmer und so konnte auch die gesteigerte Kapazität die Wetterlage nicht ausgleichen.

Im Oktober 2025 wurde die Strombörse EEX von 60-Minuten auf 15-Minuten-Preise umgestellt. Die Preise bilden das tatsächliche Verhältnis von Angebot und Nachfrage nun realitätsnäher ab. Durch die Umstellung werden auch extreme Preise weniger geglättet. Das schafft einen höheren Anreiz, seinen Stromverbrauch aus teuren in günstige Zeiten zu verlegen.

Selbst in den Herbst- und Wintermonaten lag der Unterschied zwischen dem Tageshöchstpreis und dem Tiefstpreis immer bei mindestens 7,7 ct/kWh. Im September lag das Delta im Schnitt sogar bei 17,3 ct/kWh.

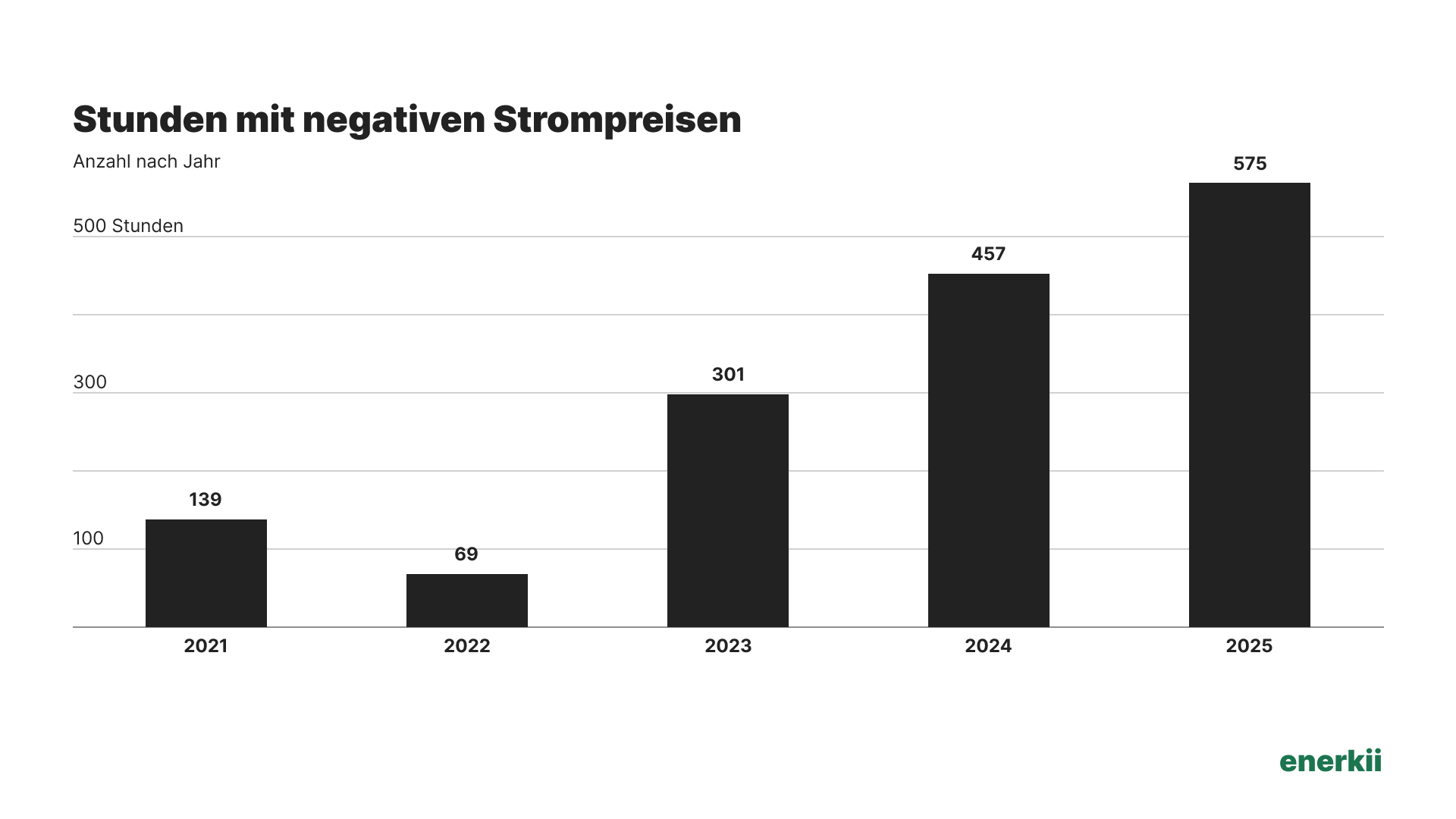

661 Stunden lang war Strom in Deutschland kostenlos im letzten Jahr. 575 Stunden war der Preis sogar negativ – sprich Stromabnehmer erhielten (vor Netzentgelten, Steuern und Abgaben) Geld für ihren Verbrauch. Die 575 Stunden stellen einen weiteren deutlichen Anstieg zu den vergangenen Jahren dar: 139 (2021), 69 (2022), 301 (2023) und 457 (2024).

Zwar war die Installation von neuen Speichern im letzten Jahr leicht rückläufig. Das war aber insbesondere durch einen Rückgang im Heimsegment bedingt. Gewerbe- und Großspeicher blieben stabil. Dazu liegen den Netzbetreibern mittlerweile 500 GW an Anschlussanfragen für weitere Speicher vor. Sicherlich finden sich darunter auch viele Dopplungen und weniger realistische Projekte wieder. Bei aktuell aber gerade einmal 3,2 GW installierten Speichern im Gewerbe- und Großsegment lässt sich erahnen, welches Wachstum zu erwarten ist. Dazu sind die Preise für Speicher im letzten Jahr weiter stark gesunken.

2025 war für den deutschen Strommarkt ein Jahr der gemischten Signale: Der Anteil erneuerbarer Energien verharrte auf hohem Niveau, die durchschnittlichen Strompreise stiegen wieder an. Gleichzeitig zeigt der zwar geringe, aber anhaltende Ausbau von Solar und Wind, dass die Energiewende technisch vorankommt – jedoch zunehmend an Systemgrenzen stößt. Besonders deutlich wird das an der stark gestiegenen Abregelung von Solarstrom: Nicht mangelnde Erzeugung, sondern fehlende Netz- und Flexibilitätskapazitäten werden mehr und mehr zum Engpass.

Genau hier liegt auch der optimistische Ausblick: Mit der Umstellung auf 15-Minuten-Preise an der Strombörse, dem deutlichen Zuwachs negativer Strompreise und sinkenden Batteriepreisen steigen die wirtschaftlichen Anreize für Flexibilität spürbar. Wer Verbrauch und Speicherung intelligent steuert, kann künftig stärker profitieren – und gleichzeitig das Stromsystem entlasten. Unterm Strich war 2025 damit weniger das Jahr des großen EE-Sprungs, aber ein klares Signaljahr: Ohne Flexibilität, Netzausbau und Speicher wird der nächste Fortschritt in der Energiewende nicht gelingen.